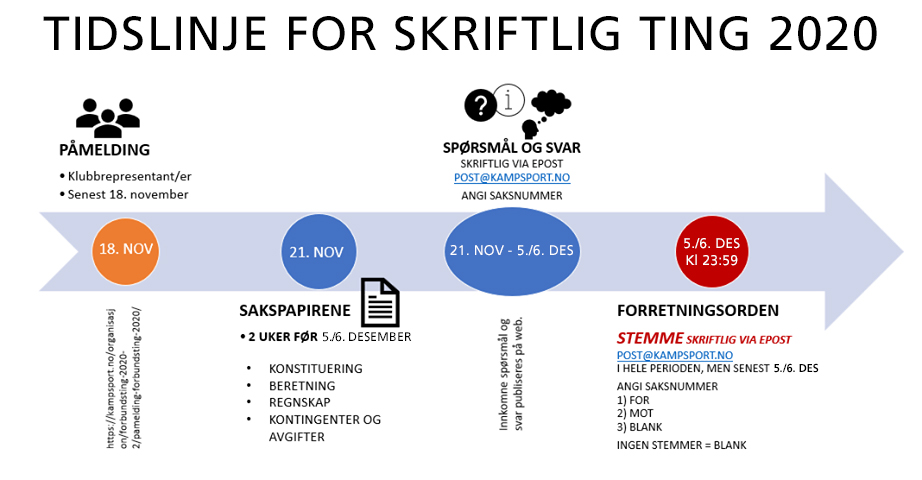

Forbundsting 2020: Spørsmål og svar, samt innkomne forslag

Forbundsting og seksjonsmøter gjennomføres skriftlig 5.-6. desember. Sakspapirer, innkomne spørsmål og svar, samt forslag fra klubbene, finner du på denne siden. Her vil også protokollene publiseres så snart de foreligger.

Det skriftlige forbundstinget gjennomføres som en skriftlig e-post korrespondanse, hvor avstemming er åpen for de som er påmeldte representanter for klubbene. Sakspapirer, innkomne spørsmål og svar samt forslag fra klubbene finner du nedenfor. Protokoller publiseres også på denne siden så snart de foreligger. Protokoller for seksjonsmøtene forventes publisert 10. desember. Protokoll for forbundstinget publiseres senest 11. desember.

- Sakspapirer Forbundsting 2020

- Sakspapirer seksjonsmøte WT-taekwondo

- Sakspapirer seksjonsmøte ITF

- Sakspapirer seksjonsmøte jujutsu

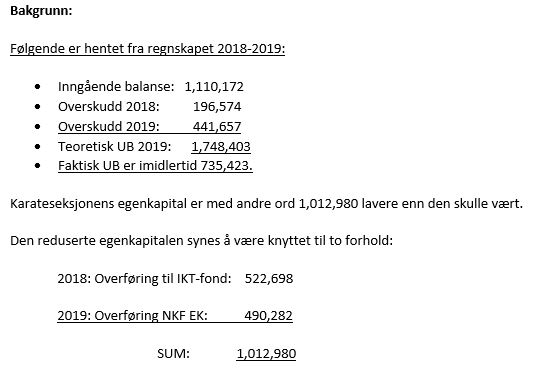

- Sakspapirer seksjonsmøte karate

- Sakspapirer seksjonsmøte fleridrett

- Oversikt over påmeldte representanter

Ad. sak 4 – fastsette kontingent

Til dirigenter, protokollførere og representantene på forbundstinget

Det vises til nedenstående forslag som er innsendt av representant for Oslo taekwondo klubb om å redusere fellesdriftens andel av klubbkontingenten fra 42,- til 22,- . Forbundsstyret støtter ikke forslaget men opprettholder sitt forslag om uendret kontingent. Dette begrunnes bl.a. med at konsekvensen blir stor for norsk kampsports toppidrett. Konsekvensen av forslaget er kr. 20,- x ca. 40.000 medlemskap = kr. 800.000. Av de 42,- til fellesdriften har 32,- gått som egenfinansiering av toppidretten ift. våre søknader om støtte fra Olympiatoppen.

De som støtter Oslo taekwondo klubbs forslag sender egen e-post til dirigentene, protokollførerne og post@kampsport.no med følgende tekst;

Sak 4 Oslo taekwondo klubbs forslag; 1) for forslaget eller 2) mot forslaget eller 3) blankt

______________

Ad. sak 4 – fastsette kontingent

Nytt forslag fra Oslo Taekwondo klubb:

Fellesdriften reduseres fra kr 42,- til kr 22,-.

Begrunnelse:

Forbundet fellesdrift har gjennom de siste pr blitt tappet via et underslag, tilsvarende 300-400 tusen pr år.

I tillegg har nå NKF overført ansvaret for IT-systemet til NIF, og avskrevet hele IT-kostnaden i 2018 og 2019.

Oslo Taekwondo klubb ser derfor at fellesutgiftene har gått ned, og siden mange klubben nok liter økonomisk i disse tider, så fremmer vi dette forslaget.

Kontingenten/avgiften til forbundet, kan nok sies å være bundet til det enkelte medlem, men det er medlemmenes totale betalingsevne vi må se på her, så 20,- kr mindre til forbundet, kan gi 20,- kr mer til klubbdrift, uten at det enkelte medlemmet for en større helhetlig økonomisk belastning.

Ad. sak 3 – Behandle NKFs regnskap

Det vises til nedenstående forslag som er innsendt av representanter for Bergen aikido klubb og Stavanger jushinkan aikido. Forslaget er å endre disponering av egenkapital slik at fleridrett seksjonens egenkapital øremerkes seksjonen framfor å inngå i forbundets frie egenkapital. Forbundsstyrets innstilling er som avgitt i regnskapet, at seksjonens egenkapital forvaltes av forbundsstyret gjennom fri egenkapital og derav behovsprøving av midler til fleridrett basert på seksjonens definerte behov og begrunnete søknader til forbundsstyret. Seksjonen må vise sin levedyktighet gjennom de krav forbundsstyret har satt bl.a. ift. vedtak 36 om at seksjonsstyret må definere krav til intern tilskuddsordning. Forbundsstyret har et lovmessig ansvar om å sikre at forbundets midler forvaltes på en forsiktig måte i samsvar med de vedtak som er fattet på tinget eller av overordnet organisasjonsledd.

De som støtter klubbens forslag avgir stemme 1) FOR forslaget

De som er mot avgir stemme 2) MOT forslaget

3) BLANK stemme

_______________

Ad. sak 3 – Behandle NKFs regnskap

Bergen Aikidoklubb og Stavanger Jushinkan Aikido foreslår at regnskapet endres.

Forslag til SAK 3 fra Bergen Aikidoklubb og Stavanger Jushinkan Aikido er at disse midlene blir flyttet tilbake til fleridrett og jiujutsu fra «Fri egenkapital NKF» inntil det ligger et forslag på hva de skal brukes til. Omorganisering er enda ikke vedtatt og fleridretten er nødt til å sørge for aktivitet frem til styret eventuelt avvikles.

Bergen Aikidoklubb Og Jushinkan Stavanger Aikido stiller seg ikke bak regnskap der midler er flyttet fra «Fleridrett egenkapital» til «Fri egenkapital NKF» med grunnlag i følgende:

– GS informerer at vi kan søke midler selv om midlene er fryst. Men det ligger usikkerhet til om man får midler, dette gjør det vanskelig å planlegge aktiviteter. I tillegg er det ingen klare retningslinjer for hvor man kan søke om disse midlene da seksjonstilskuddet i 2020 var kr. 0,-

– GS informerer om at forbundsstyret ikke er fornøyd med fleridrettens tilsynelatende lave frekvens av styremøter. Dette til tross for at de har fjernet alle midler, inkludert midler til å gjennomføre styremøter. Fleridrettseksjonen har likevel hatt mailkorrespondanse og holdt flere møter, men de har vært uoffisielle på grunn av manglende medlemmer. Vi vet at FLIS har jobbet hard for å få ut noe midler til tross for fryste midler. Tross utfordringene klarte Fleridrettsseksjonen å holde et styremøte i april.

– Under ledermøtet i 2019 delte GS sine tanker om at konkurransefrie idretter har mindre behov for tilskudd. Dette premisset kan vi ikke akseptere. Det står ingen steder i NIFs eller NKFs formålsparagrafer at det skal skilles på konkurrerende eller ikke-konkurrerende idretter. Se NKF Lov Kapittel 1 §1 Formål. Konkurransefrie idretters bidrag til folkehelse og samfunn er like viktig som i noen annen idrett. Det koster også penger å organisere seminarer, graderinger og aktiviteter for barn, ungdom og voksne, og opprettholde et konkurransefritt treningstilbud.

-Vi i fleridretten genererer inntekt for NKF gjennom medlemstall, samt medlems og klubbkontigenter, at alt dette rett og slett fjernes fra «vår konto» styrt av forbundsstyret er ikke riktig å gjøre.

Til slutt vil vi si at det meste av innleggene og korrespondanse har ikke blitt publisert videre på nettsiden, og dermed føler vi at medlemskapet ikke er tilstrekkelig informert i vår misnøye. Vi ser at denne måten å avholde ting på ikke fungerer optimalt, det er vanskelig å følge tråder og holde oversikt over linking til paragrafer som svar på spørsmål.

Vedr. sak 4

Det vises til nedenstående forslag fra Oslo taekwondo klubb om reduksjon av seksjonsavgift. Seksjonsstyret har meddelt at de støtter klubbens forslag fremfor sitt opprinnelige som følger av saksdokumentene. Saken tas dermed opp til avstemming.

De som støtter klubbens forslag avgir stemme 1) FOR forslaget

De som er i mot avgir stemme 2) MOT forslaget

Dersom forslaget ikke vinner fram vil det bli ny avstemming på seksjonsstyrets opprinnelige forslag.

Husk å avgi stemme innen utløpet av lørdag 5. desember!

______________________

*Foreløpig opptelling søndag 6. desember viser at forslaget har gått igjennom. Nøyaktig antall av stemmer for og imot publiseres her mandag 07. desember, etter kontrolltelling.

____________________

Oslo Taekwondo Klubb fremmer forslag i sak 4, om at seksjonsavgift, inkludert 42,- til fellesdriften settes til kr 140,-

Da vil seksjonsavgiften/klubbenes medlemskontingent til NKF, bli lik for Karate, Jujutsu, Fleridrett og Taekwondo WT.

Klubben mener at seksjonen nå gjennom 2018 og 2019, har fått investert i det utstyret som måtte oppgraderes, og på forrige ting var grunnlag for en høyere avgift enn de andre seksjonene. Med utgangspunkt i overskuddet fra 2019, så er det heller ingen grunn til å ikke gjøre denne tilpasningen nå.

Seksjonen vil med dette forslaget motta kr 98,- pr medlem i seksjonen.

Ad sak 2: Behandle beretning for NKF

Spørsmål 1: I beretningen finner man følgende (s.7): «De utvalgte innsatsområdene i langtidsplanen har vært Medlemsutvikling, Merkevarebygging og Kompetanseløft.» Samtidig vises det på s.9-10 til en netto nedgang både i aktivitet og i antall medlemmer. Vil det bli foretatt en kritisk vurdering av hvorvidt plan og gjennomføring av medlemsutvikling kan sies å ha blitt gjennomført på en god måte?

SVAR; Forbundsstyret er enig i at en evaluering bør gjennomføres og vil se på dette i det nye året.

_____________

Spørsmål 2: I løpet av de siste årene har man også sett flere negative nyhetssaker om kampsportforbundet, herunder underslag, intern uro, overgrep, m.fl. Parallelt ser man at det er mange som velger å gå til alternative kanaler som f.eks. Facebook for å få informasjon, da det angis lav tillit til forbundets offisielle kanaler. I hvilken grad anser forbundet innsatsområdet «merkevarebygging» som vellykket?

SVAR; Forbundsstyret er enige i at det har vært et uheldig år på medie-fronten og at det er et stort forbedringspotensial, noe vi håper vil avhjelpes med kommunikasjonsressursen dobles fra 1. januar 2021. Forbundsstyret har imidlertid vedtatt kommunikasjonsplan, jf. https://kampsport.no/om-oss/plan-og-strategi/utviklingsplan-for-kommunikasjon/ som det arbeides utifra.

_____________

Spørsmål 3: I delkapittel om medlemsutvikling vises det til et vedtak av 4.april 2019 om å ta opp muay thai og MMA som nye idretter i Norges Kampsportforbund. MMA som idrett bryter fundamentalt med de andre idrettene opptatt i NKF, både på et sportslig nivå (sammenblanding av stilarter) og på et prinsipielt nivå (ingen helhetlig filosofi, samt bygget opp og popularisert av den samme kulturen som skapte pro-wrestling). Informasjonen på kampsport.no uttaler at beslutningen «styrker rammevilkårene for norsk kampsport». Kan forbundet dele noe mer om bakgrunnen og sine tanker rundt hvorfor MMA ble tatt opp i NKF?

SVAR: Opptak av nye idretter som muay thai og MMA framgår av tingvedtatt langtidsplan, pkt. 2 under «Medlemsutvikling» om å samle kampsportene, jf. https://kampsport.no/om-oss/plan-og-strategi/langtidsplan/. Kampsportforbundet ønsker å samle kampsportene gjennom innlemming av nye idretter, samt fortsatt samarbeid med de etablerte forbundene. Dette kan styrke rammevilkårene for norsk kampsport og gir mer effektiv ressursforvaltning. Det gir også større mangfold og utviklingsmuligheter. Idrettens etikkutvalg uttaler; Utvalget ser ingen gode grunner til at Idrettsstyret skal forskjellsbehandle MMA og thaiboksing, fra andre allerede godkjente idretter som allerede er medlemmer av Norges idrettsforbund.

_____________

Spørsmål 4: I delkapittelet om underslag informeres det om den tragiske skjebnen til NN, forbundets økonomikonsulent. Vi kan imidlertid ikke se at det informeres om sakens faktum, herunder;

Hvordan konkret underslag kunne skje / hvilke rutiner som sviktet? Det har vært rene beretninger fra revisor hele veien, har dette blitt undersøkt?

SVAR; Underslaget som ble avdekket var en bevisst handling hvor medarbeider laget fiktive kreditnotaer og klarte på flere måter å skjule dette for både øvrige medarbeidere og de tingvalgte organer som revisor og kontrollutvalg. Forbundsstyret har foreslått i sak 5 å skifte revisjonsselskap.

_____________

Spørsmål 5: Hvilket omfang hadde saken? Både i tidsrom og kroner. En note i regnskapet anslår «min. kr 3 mill», er dette det beste man kan få til?

SVAR; Det ble gjort en vurdering av bl.a. revisors ressursbruk veiet opp mot behovet for å avdekke det totale omfanget i hennes 12-årige arbeidsperiode, og fant det ikke riktig å prioritere tid, krefter og ressurser til å gå like grundig inn i alle årene. I vår politianmeldelse framgår bl.a. følgende;

«3.2 Gjerningsbeskrivelse

I det følgende gis en nærmere redegjørelse for de økonomiske forholdene som NKF mener er straffbare.

NKFs medlemsklubber betaler en årlig medlemskontingent til NKF basert på klubbenes medlemstall. Innbetaling skjer ved at NKF utsteder faktura til hver enkelt klubb basert på deres innmeldte medlemstall.

NN har innrømmet følgende i drøftingsmøte med generalsekretær Trond Søvik og advokat Pål Kleven den 26. september 2018;

Etter mottatt betaling av medlemskontingent fra NKFs klubber i årene 2016, 2017 og 2018 reduserte NN antall innmeldte medlemmer i flere av klubbene og utarbeidet kreditnota tilsvarende differansen mellom innmeldt medlemstall og redusert medlemstall. Klubbene mottok aldri kreditnotaen eller penger/mellomlegget, og i stedet overførte NN pengene/mellomlegget fra NKFs bankkonto i DNB til sin private bankkonto NR. i NN bank. Første kjente bankoverføring skjedde september 2016 og NKF har avdekket 34 overføringer. Vedlagt følger scannet dokumentasjon av utbetalingene fra NKFs nettbank til NNs private konto for årene 2016, 2017 og 2018.

Bilag 1: Bankutskrifter fra DNB for 2016, 2017 og 2018

I tillegg vedlegges oppstilling på bankoverføringene for 2016, 2017 og 2018, som er utarbeidet i samarbeid med NKFs revisorer fra BDO AS, Fridtjof Ødegaard (Fridtjof.Odegaard@bdo.no) og Lene Høitomt (Lene.Hoitomt@bdo.no). Oppstillingen viser at NN har overført til egen bankkonto kr. 197 349 i 2016, kr. 440 593,90 for 2017 og kr. 224 936,40 i 2018, totalt 34 bankoverføringer på kr. 862 879,30.

Bilag 2: Oppstilling av bankoverføringer for 2016, 2017 og 2018

BDO har innhentet informasjon fra DNB 10 år tilbake i tid for å kontrollere om NN har gjennomført tilsvarende overføringer før september 2016.»

_____________

Spørsmål 6: Forbundet er forsikret mot underslag, og det er inntektsført kr. 1.140.000,- i 2018. Hvor langt har man kommet i prosessen med å få tilbakebetalt pengene til seksjonene og berørte enkeltpersoner? Og hva skjer med differansen mellom det estimerte beløpet og hva som er inntektsført?

SVAR; Det er fellesdriften som har blitt tappet og forsikringssummen har inngått der. De tapte pengene har aldri blitt inntektsført da underslaget ble foretatt ved fiktive kreditnotaer.

_____________

Spørsmål 7: Etter rutinegjennomgangen med NIF, hva ble konsekvensen? Det snakkes om en omorganisering, men ikke konkret om rutineendringer eller hvordan man sikrer at en tilsvarende sak ikke kan skje igjen

SVAR; Etter underslaget i Kampsportforbundet som ble avdekket sept. 2018 ble det raskt iverksatt aksjoner for å videreføre regnskapsfunksjonen. Idrettens regnskapskontor (IRK) ble engasjert samt en egen controller funksjon. Dette grepet reduserer risikoen for nye underslag ved å fordele oppgaver innen økonomiføring og oppfølging på ulike funksjoner fremfor en enkelt betrodd medarbeider. IRK har egne lønnsmedarbeidere og egne regnskapsførere og en ledelse via autorisert regnskapsfører. Kontering og attestering skjer som før i Visma Approval, d.v.s. at hver medarbeider attesterer og konterer sine bestillinger, dernest kontrolleres føringen (og ev. retter opp konteringen) av controller (tidl. regnskapsfører), før den går til generalsekretær for endelig godkjenning/anvisning. Utbetalinger godkjennes i bank og via AutoPay gjennom autorisering av 2 personer, vanligvis av betrodd medarbeider hos IRK sammen med generalsekretær og/eller controller.

_____________

Spørsmål 8: Forbundsstyret peker på s.15 på «eksistensielle spørsmål» som «hva skal Norges Kampsportforbund være og for hvem». Det fremgår ikke tydelig hverken av etterfølgende paragrafer eller nåværende langtidsplan hva svaret på dette spørsmålet er, og drøfting eller utdyping etterlyses herved.

SVAR; Reorganiseringsprosessen er ikke ferdig. Forbundsstyret avventer svar fra NIF ift. spørsmål som er oversendt. Forbundsstyret har diskutert over lang tid og tar sikte på å framlegge reorganiseringsforslag på tinget 2021.

_____________

Spørsmål 9: Det informeres på s.16 om at forbundet har inngått avtale med ny hovedsponsor, BeCool. Det virker dog som om dette ikke er spesielt godt informert om ut i organisasjonen, og ei heller at utvalget artikler innenfor «vår» idrett WT Taekwondo er spesielt stort. Merket Tusah er riktignok WT-godkjent, men ukjent for de fleste i Norge, og når prisnivået ligger over hva man kan få hos andre lokale leverandører virker det vanskelig å promotere dette «tilbudet». Hva konkret foreligger av planer for å videreutvikle dette samarbeidet?

SVAR; Når det gjelder informasjon om samarbeidet ut i organisasjonen er gjennomførte informasjonstiltak utført siden inngåelse av avtalen som følger:

Nettsaker på kampsport.no:

- Pressemelding og nettsak om inngåelsen av avtalen (juni 2019)

- Informasjon om samarbeidsavtale samt utstyret til karatelandslaget (august 2019)

- Informasjon om lansering av taekwondo-merket Tusah i Norge (oktober 2019)

Nyhetsbrev med informasjon om avtalen og klubbtilbud er i tillegg sendt ut til klubber på følgende datoer:

- September 2019 (alle klubber)

- Oktober 2019 (WT-klubber, info om Tusah-lanseringen)

- August 2020 (alle klubber – info om klubbavtale)

- 7 februar 2020 (ITF -info om Top Ten-produkter)

Det er lagt ut i overkant av 20 poster i sosiale medier vedrørende samarbeidet, som stories og poster, og da i form av både videoer og bilder. Fem av postene kan finnes via nedenstående lenker:

- Feiring av den internasjonale taekwondodagen (September 2020)

- Premieutdeling i etterkant av e-stevne (August 2020)

- Kampanjekode julen 2019 (Desember 2019)

- Offentliggjøring av lansering av Tusah (Oktober 2019)

- Offentliggjøring av samarbeidet (Juli 2019)

I tillegg til innholdet over har CombatStore sin egen informasjonsside om samarbeidsavtalen, tilgjengelig via forsiden på kampsport.no:

Videreutvikling av samarbeid:

Når det gjelder videreutvikling av samarbeidet har promoteringen av Tusah vært tema på arbeidsmøter med forbundet og samarbeidspartneren. Begge parter ønsker å videreutvikle samarbeidet, og ikke minst markedsføringen av Tusah. Når det gjelder ønsker om produkter og leverandører mottar forbundet gjerne tilbakemelding på hvilke ønsker miljøene, inklusive WT, har, slik at CombatStore og forbundet kan vurdere disse i fellesskap.

Av konkrete tiltak som vil gjennomføres i løpet av 2021 for å videreutvikle samarbeidet, er som følger:

- Gjennomføre halvårlige arbeidsmøter for å oppsummere gjennomførte tiltak, samt planlegge nye

- Deltakelse på fysiske stevner, inklusive WT-stevner

- Gjennomføring av kampanjer i SoMe med landslagsutøvere for å promotere utvalgte produkter

- Utrede mulighet for bredere samarbeid mtp. klessponsorat

_____________

Ad sak 3: Behandle NKFs regnskap

Spørsmål 1: Det er i punkt 2 ovenfor stilt spørsmål rundt i økonomiske etterdønningene etter at underslaget ble avdekket. Årsberetningen fra kontrollkomiteen sier at det har vært «stor grad av usikkerhet knyttet til regnskapsavleggelsen». OSI Taekwondo anser seg ikke komfortable med at en såpass alvorlig sak reduseres til en fotnote i regnskapet og en bisetning i kontrollkomiteens rapport, og ber om detaljer rundt arbeidet og regnskapsavleggelsen.

SVAR; Det ble avgitt en rapport til Kontrollutvalget pr. 27. juni 2019. For øvrig henvises til styrets beretning, regnskap og svar på øvrige spørsmål her.

_____________

Spørsmål 2: OSI Taekwondo mener det ikke tilstrekkelig belyst igjennom regnskapet for 2018/2019 og tilhørende noter hvordan penger brukt på taekwondo toppidrett (både kamp og mønster) er fordelt, og ber om mer informasjon rundt dette.

SVAR; Her følger utskrift fra Visma på kostnadssiden for landslag/toppidrett med støtteapparat, lønns-/sosiale utgifter og felles treningslokaler samt leiligheter for fulltidsutøvere. Mye av kostnadene er relatert til internasjonal deltakelse (samlinger og konkurranser, innhenting av sparringspartnere til Norge, osv.)

_____________

Generelt:

NKF anfører på s.16 at forbundet ikke er underlagt offentlighetsloven. I 2016 ble det nedsatt et utvalg som skulle arbeide med idrettens åpenhetsprinsipper. Direkte knyttet til dette arbeidet er et sitat fra daværende idrettspresident Tom Tvedt «Medlemmene må ha trygghet for at idrettens ressurser forvaltes ansvarlig, selv om organisasjonen ikke er en del av den offentlige forvaltningen.». OSI Taekwondo mener at NKF ikke i tilstrekkelig grad har praktisert åpenhet om egen drift, og ber om forbundets kommentar på dette.

SVAR; NIF er Norges største frivillige organisasjon, forvalter store pengesummer og har menneskelige og økonomiske muskler til å underlegge seg offentlighetsloven. Av de 55 særforbundene i NIF er det svært få som kan gjøre tilsvarende. Men dette skal ikke være til hinder for at vi praktiserer åpenhet så langt som praktisk mulig. Vi har imidlertid ikke kapasitet til f.eks. å sladde bilag av personvernhensyn når journalister og andre ber om innsyn. Men vi har praksis for å invitere pressen til møter når de ber om dette, og da har vi med oss representant fra Idrettens Regnskapskontor (IRK), som kan redegjøre for hvor langt det er mulig å strekke seg for å imøtekomme innsyn. Utover dette er det forbundets egne valgte kontrollorganer som kommer til anvendelse. Om det er noe spesifikt område klubben mener NKF ikke i tilstrekkelig grad har praktisert åpenhet og ønsker forbedring på, så tar vi gjerne imot innspill på det og ser hva vi kan få til.

Ad sak 2: Behandle beretning for NKF

Spørsmål vedrørende underslagssaken

Spørsmål 1: Hva har Forbundsstyret gjort for at dette ikke skal skje igjen? – Hvem har hatt kontroll-ansvaret på alle utbetalingene, som har blitt gjennomført, og hvorfor har ikke denne kontroll-funksjonen avdekket underslaget før i 2018? Hvordan har det økonomiske tapet fordelt seg pr seksjon og fellesdriften, og hvordan er erstatningen tenkt fordelt iht dette?

SVAR; Etter underslaget i Kampsportforbundet som ble avdekket sept. 2018 ble det raskt iverksatt aksjoner for å videreføre regnskapsfunksjonen. Idrettens regnskapskontor (IRK) ble engasjert samt en egen controller funksjon. Dette grepet reduserer risikoen for nye underslag ved å fordele oppgaver innen økonomiføring og oppfølging på ulike funksjoner fremfor en enkelt betrodd medarbeider. IRK har egne lønnsmedarbeidere og egne regnskapsførere og en ledelse via autorisert regnskapsfører. Kontering og attestering skjer som før i Visma Approval, d.v.s. at hver medarbeider attesterer og konterer sine bestillinger, dernest kontrolleres føringen (og ev. retter opp konteringen) av controller (tidl. regnskapsfører), før den går til generalsekretær for endelig godkjenning/anvisning. Utbetalinger godkjennes i bank og via AutoPay gjennom autorisering av 2 personer, vanligvis av betrodd medarbeider hos IRK sammen med generalsekretær og/eller controller.

Underslaget som ble avdekket var en bevisst handling hvor medarbeider laget fiktive kreditnotaer og klarte på flere måter å skjule dette for både øvrige medarbeidere og de tingvalgte organer som revisor og kontrollutvalg. Det er fellesdriften som i sin helhet er påført tapet over flere år. Erstatningen følger av regnskapet for 2018, jf. note 14, og utgjør et plaster på såret. Forbundsstyret har foreslått i sak 5 å skifte revisjonsselskap.

_____________

Spørsmål 2: Kan vi får en redegjørelse fra revisor, på hvorfor ikke revisor har klart å avdekke underslaget når det har pågått i 10 år? Hvilket ansvar sitter en revisor med, når det gjelder å avdekke slike forhold? Har revisor noe forslag til hvilke kontroll-mekanismer som må forbedres, for at et slikt underslag ikke skal kunne gjenta seg i fremtiden ?

SVAR; Viser her til brev fra revisor.

Ad sak 3: Behandle NKFs regnskap

Spørsmål 1: Har forbundsstyret hatt mandat fra NKF tinget til å bruke så mye som 7,85 MNOK på et nytt IT system, i perioden 2018 og 2019, slik det fremgår av regnskapet?

SVAR; Forbundsstyrets mandat følger av lovens §21; https://kampsport.no/organisasjon/lover-regler/interne-lover/nkfs-lover/

_____________

Spørsmål 2: Kan forbundsstyret vise til hvor i ting-budsjettet for 2018 og 2019, forbundsstyret mener de har fått fullmakt fra NKF tinget til å forplikte så mye penger inn i prosjektet?

SVAR; Det framgår av saksdokumentet til forrige ting som det er opplyst om i saksdokumentene nå, bl.a. på side 33;

_____________

Spørsmål 3: Ber om forklaring på de store avvikene mellom budsjett 2018 og regnskap 2018, for postene:

SVAR; Som generelt svar på nedenstående opplyses først om følgende forhold; Seksjonene har budsjettert kun på prosjektnivå og ikke på kontonivå utifra standard kontoplan. Dette fører til at svært mye av seksjonenes budsjetterte utgifter har havnet under «Forsikring, div., m.m.» som en sekkepost og gjelder både 2018 og 2019 regnskapet. Dette fører til store avvik mellom regnskap og budsjett og er noe som er bemerket av kontrollutvalget for 2019. Forbundsstyret har som følge av dette fattet vedtak 84, jf. https://kampsport.no/wp-content/uploads/2020/09/FS-mote-12-2018-2020.pdf, om at seksjonene pålegges å budsjettere på kontonivå i det videre. For øvrig henvises til seksjonenes regnskaper med noter som framgår av saksdokumentene til seksjonene, jf. https://kampsport.no/organisasjon/forbundsting_info/ .

- Andre kostnader, med 75% overforbruk

SVAR; Dette relateres spesielt til ikke-budsjettert utstyrsordning til klubbene på kr. 3 mill. via midler fra Sparebankstiftelsen DNB som har sin inndekning på inntektssiden, jf. note 5. I tillegg er det her investeringen i det nye medlemssystemet ligger. Kr. 1,5 mill. gjelder kostnader i seksjonene, jf. ovennevnte kommentar.

- Reisekostnader, med 79% overforbruk

SVAR: Dette relateres til den generelle kommentaren ovenfor om seksjonenes budsjettering. Gjelder seksjonenes virksomhet.

- Reklame/annonser, med 70% underforbruk

SVAR; Her har det vært budsjettert med tiltak i både fellesdrift og seksjoner som ikke er realisert.

- Kontingenter/gaver, 307% overforbruk

SVAR; Kr. 557.000 av dette gjelder seksjonenes virksomhet, jf. den generelle kommentaren ovenfor om seksjonenes budsjettering. For øvrig er øvrig overforbruk knyttet til feilbudsjettering på landslagenes påmeldingsutgifter.

- Tilskudd, med 236% overforbruk

SVAR; Dette gjelder også i all hovedsak seksjonenes virksomhet, jf. den generelle kommentaren ovenfor om seksjonenes budsjettering. Kr. 70.000 gjelder fellesdrift, jf. note 31.

- Forsikring, div m.m, med 88% underforbruk

SVAR; Som før nevnt har mesteparten av seksjonenes budsjetterte aktiviteter havnet her, men skulle egentlig vært budsjettert/fordelt på de øvrige postene.

_____________

Spørsmål 4: Ber om forklaring på de store avvikene mellom budsjett 2019 og regnskap 2019, for postene:

-

- Andre kostnader, med 87% overforbruk

SVAR; Gjelder spesielt investeringen i det nye medlemssystemet, kr. 4.250.005, jf. note 8. I tillegg kommer ekstraordinære revisorutgifter ifm. underslaget som er opplyst om i styrets beretning. Drøye kr. 1,1 mill. relateres til seksjonenes virksomhet, jf. den generelle kommentaren ovenfor om seksjonenes budsjettering.

- Reisekostnader, med 46% overforbruk

SVAR; Dette relateres til den generelle kommentaren ovenfor om seksjonenes budsjettering. Gjelder seksjonenes virksomhet.

- Reklame/annonser, med 1173% underforbruk

SVAR; Her er det overforbruk, ikke underforbruk, og gjelder fellesdriften og ekstra kostnader med standvegg og markedsarbeid ifm. sponsorarbeid, jf. note 29 i fellesdriftens regnskap.

- Kontingenter/gaver, med 151% overforbruk

SVAR; Kr. 219.000 av dette gjelder seksjonenes virksomhet, jf. den generelle kommentaren ovenfor om seksjonenes budsjettering. For øvrig er det også her overforbruk knyttet til merutgifter på landslagenes påmeldingsutgifter.

- Tilskudd, med 168% overforbruk

SVAR; Dette gjelder seksjonenes virksomhet, jf. den generelle kommentaren ovenfor om seksjonenes budsjettering.

- Forsikring, div m.m, med 81% underforbruk

SVAR; Som før nevnt har mesteparten av seksjonenes budsjetterte aktiviteter havnet her, men skulle egentlig vært budsjettert/fordelt på de øvrige postene.

_____________

Spørsmål 5: Ber om en oversikt hvor mye som brukes på de forskjellige landslagene, i ca beløp?

SVAR; Her følger utskrift fra Visma på kostnadssiden for landslag/toppidrett med støtteapparat, lønns-/sosiale utgifter, felles treningslokaler, kostnader for fulltidsutøveres leiligheter m.m. Mye av kostnadene ellers er relatert til internasjonal deltakelse for landslagene (samlinger og konkurranser, innhenting av sparringspartnere til Norge, osv.).

_____________

Spørsmål 6: Ber om en oversikt over hvor mye som brukes på reisekostnader, ifm stevner internasjonalt, fordelt på utøverkostander og støtteapparat?

SVAR; Reisekostnadene totalt for toppidretten beløper seg til kr. 2.873.715,- . Vi klarer ikke å ta ut fordelingen men reisekostnadene på støtteapparatet anslås til å være ca. 20%.

_____________

Spørsmål 7: Ber om en oversikt med prosentfordeling av utgifter fordelt på hhv toppidretten vs administrasjonen (særlig reiser, opphold)

SVAR; Vi klarer som nevnt ikke å ta ut fordelingen men med støtteapparatet i forannevnte inngår sportsavd. i administrasjonen.

Ad sak 2: Behandle beretning for NKF

Underslagssaken:

Spørsmål 1: Er denne saken ferdig gransket?

SVAR; Ja. Det vises også til svar på spørsmål fra OSI taekwondo som er sendt alle representantene:

- Hvordan konkret underslag kunne skje / hvilke rutiner som sviktet? Det har vært rene beretninger fra revisor hele veien, har dette blitt undersøkt?

SVAR; Underslaget som ble avdekket var en bevisst handling hvor medarbeider laget fiktive kreditnotaer og klarte på flere måter å skjule dette for både øvrige medarbeidere og de tingvalgte organer som revisor og kontrollutvalg. Forbundsstyret har foreslått i sak 5 å skifte revisjonsselskap.

- Hvilket omfang hadde saken? Både i tidsrom og kroner. En note i regnskapet anslår “min. kr 3 mill”, er dette det beste man kan få til?

SVAR; Det ble gjort en vurdering av bl.a. revisors ressursbruk veiet opp mot behovet for å avdekke det totale omfanget i hennes 12-årige arbeidsperiode, og fant det ikke riktig å prioritere tid, krefter og ressurser til å gå like grundig inn i alle årene. I vår politianmeldelse framgår bl.a. følgende;

«3.2 Gjerningsbeskrivelse

I det følgende gis en nærmere redegjørelse for de økonomiske forholdene som NKF mener er straffbare.

NKFs medlemsklubber betaler en årlig medlemskontingent til NKF basert på klubbenes medlemstall. Innbetaling skjer ved at NKF utsteder faktura til hver enkelt klubb basert på deres innmeldte medlemstall.

NN har innrømmet følgende i drøftingsmøte med generalsekretær Trond Søvik og advokat Pål Kleven den 26. september 2018;

Etter mottatt betaling av medlemskontingent fra NKFs klubber i årene 2016, 2017 og 2018 reduserte NN antall innmeldte medlemmer i flere av klubbene og utarbeidet kreditnota tilsvarende differansen mellom innmeldt medlemstall og redusert medlemstall. Klubbene mottok aldri kreditnotaen eller penger/mellomlegget, og i stedet overførte NN pengene/mellomlegget fra NKFs bankkonto i DNB til sin private bankkonto NR. i NN bank. Første kjente bankoverføring skjedde september 2016 og NKF har avdekket 34 overføringer. Vedlagt følger scannet dokumentasjon av utbetalingene fra NKFs nettbank til NNs private konto for årene 2016, 2017 og 2018.

Bilag 1: Bankutskrifter fra DNB for 2016, 2017 og 2018

I tillegg vedlegges oppstilling på bankoverføringene for 2016, 2017 og 2018, som er utarbeidet i samarbeid med NKFs revisorer fra BDO AS, Fridtjof Ødegaard (Fridtjof.Odegaard@bdo.no) og Lene Høitomt (Lene.Hoitomt@bdo.no). Oppstillingen viser at NN har overført til egen bankkonto kr. 197 349 i 2016, kr. 440 593,90 for 2017 og kr. 224 936,40 i 2018, totalt 34 bankoverføringer på kr. 862 879,30.

Bilag 2: Oppstilling av bankoverføringer for 2016, 2017 og 2018

BDO har innhentet informasjon fra DNB 10 år tilbake i tid for å kontrollere om NN har gjennomført tilsvarende overføringer før september 2016.»

_____________

Spørsmål 2: Vil forbundet motta erstatning fra forsikringsselskapet?

SVAR; Ja, det er mottatt og regnskapsført i 2018, jf. note 14 i regnskapet.

_____________

Spørsmål 3: Har forbundet kontroll på hvor mye hver klubb har i tap?

SVAR; Det er forbundets fellesdrift som har blitt tappet og forsikringssummen har inngått der. De tapte pengene har aldri blitt inntektsført da underslaget ble foretatt ved fiktive kreditnotaer. Klubbene har dermed ikke direkte lidd noe tap, men indirekte gjennom forbundet.

_____________

Spørsmål 4: Vil erstatning tilfalle medlemsklubbene?

SVAR; Se forrige svar.

Ad sak 3: Behandle NKFs regnskap

Det nye medlemssystemet

Spørsmål 1: I regnskapet NKF samlet (note 8) fremkommer dt at dt er brukt 7.848.521,- på et medlemssystem som ikke er rullet ut ennå. Hva er disse pengene benyttet til?

SVAR; Det ble inngått avtale med Albatross IT Consultants (AITC) om utvikling av medlemssystem utifra en omfattende kravspesifikasjon. Dette er altså i det vesentligste utviklingskostnader. Nå er systemet i ferd med å rulles ut i klubbene gjennom en avtale med NIF som tar fremtidige kostnader ved drift, vedlikehold og support.

_____________

Spørsmål 2: Hvilket budsjett har det nye medlemssystemet?

SVAR; I saksdokumentet framgår følgende;

Kostnadene som den gang var estimert, kr. 5 mill. + driftsutgifter, skulle altså fordeles over 5 år f.o.m. 2019. Forbundet har imidlertid fått til en avtale med NIF fra 2020 (NIF har valgt samme leverandør som NKF) og har valgt å utgiftsføre det hele på de to årene vi nå har bak oss.

_____________

Spørsmål 3: Hvem har vedtatt dette budsjettet, for her er det vel en kraftig sprekk?

SVAR; Forbundstinget har vedtatt et rammebudsjett som forbundsstyret har lagt til grunn for sine vurderinger. Ved å ta hele kostnaden på 2018/19 har det blitt en budsjettsprekk, men til gjengjeld er det hele nå kvittert ut og forbundet behøver ikke ta høyde for å avskrive kostnader på medlemssystem de neste årene.

Toppidrett – kostnader

Spørsmål 1: Hva utgjør totalkostnaden for toppidrett WT og WKF?

SVAR; Her følger utskrift fra Visma på kostnadssiden for landslag/toppidrett med støtteapparat, lønns-/sosiale utgifter og felles treningslokaler samt leiligheter for fulltidsutøvere. Mye av kostnadene er relatert til internasjonal deltakelse (samlinger og konkurranser, innhenting av sparringspartnere til Norge, osv.).

_____________

Spørsmål 2: Altså trenerlønninger?

SVAR; Lønns- og personalkostnader ligger i sum adm./drift/anlegg, men her ligger også kostnadene for treningslokaler og leiligheter for fulltidsutøvere. De totale lønnskostnadene for fellesdriften framgår av note 26 i regnskapene. Landslagtrenernes engasjementsavtaler koster oss 1,3 mill.

_____________

Spørsmål 3: Fulltidslag?

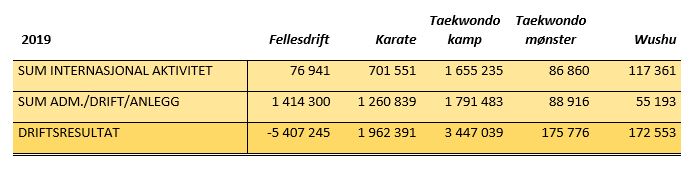

SVAR; De samlete kostnadene innen karate toppidretten var 1.962.391 i 2019, jf. visningen over.

_____________

Spørsmål 4: Reisekostnader for de samme gruppene?

SVAR; Sum kr. 701.551 for karate, jf. visningen over.

_____________

Spørsmål 5: Reisekostnader for administrasjonens medarbeidere/støttepersonell som belastes toppidrett?

SVAR; Dette er anslagsvis på 20%

Ad sak 3: Behandle NKFs regnskap

Spørsmål 1: Hva koster landslagstrener WO med familie?

SVAR; Totale kostnader for våre engasjerte trenere innen toppidretten ligger på 1,3 mill. Dvs. rundt 50% for WO.

_____________

Spørsmål 2: Hva koster toppidrett for WKF (beløpet)

SVAR; Kr. 1.952.391, jf. oppstilling;

_____________

Spørsmål 3: Hvor mye av administrasjonens lønnskostnader belastes toppidrett?

SVAR; Ca. 2 mill. av administrasjonens lønnskostnader relateres til stillinger som for det meste er toppidrettsinnrettet.

_____________

Spørsmål 4: Hva koster landslagstrener inkl. bokostnader for trener og familien (beløp)?

SVAR; Som før nevnt kr. 1,3 mill. for deres engasjementsavtaler til sammen. De må selv dekke egen bolig og andre personlige utgifter.

_____________

Spørsmål 5: Hva er de totale kostnadene for fulltidslaget WKF?

SVAR; Besvart i spørsmål 1.

_____________

Spørsmål 6: Hva er totale reisekostnader for toppidrett WKF?

SVAR; Sum internasjonal aktivitet i oppstillingen over viser kr. 701.551 for karate. Mye av kostnadene er relatert til internasjonal deltakelse (samlinger og konkurranser, innhenting av sparringspartnere til Norge, osv.)

_____________

Spørsmål 7: Hvordan kan Forbundsstyret forsvare å ha en landslagstrener for WKF uten at denne treneren kan vise til en eneste medalje i EM /VM på seniornivå på den tiden han har vært engasjert, ca 8-9 år. Hvordan kan Forbundsstyret signere en ny avtale år etter år etter år med en trener som ikke kan vise til resultater? Hvordan kan Forbundsstyret forsvare forsvare å bruke penger på en person som nå i mange år har kjørt et opplegg som har gjort at det nå tilnærmet ikke er topputøvere igjen ? Det er fullstendig ubegripelig at det er mulig å å ikke foreta seg noe i denne saken. Jeg må stille spørsmålet om det faktisk ikke er ønskelig å dyrke frem topp konkurranse utøvere WKF. Dårligere enn det er i dag har det ALDRI vært. Forbundsstyret MÅ vise seg sitt ansvar bevisst. Nok er nok.

SVAR; Vi har ikke mulighet til å diskutere personalforhold i det offentlige rom. Vi tar for øvrig spørsmålene til etterretning for videre arbeid og utvikling.

Sammen med Olympiatoppen evalueres opplegget løpende og NKF er blant de særforbundene som Olympiatoppen har tro på og støtter basert på resultatene som leveres.

Det er også etablert et samarbeid gjennom bedre informasjonsflyt om toppidretten med WKF grenkomité og klubbene som satser på konkurranse.

Mer info i svaret til Bærum kampsport. For øvrig henvises til https://kampsport.no/aktivitet/toppidrett/definisjon-pa-toppidrett/finansiering-og-forpliktelser/

Ad sak 2: Behandle NKFs beretning

Bærum Kampsport er av den oppfatning at det ikke gis oversiktlig orientering til underslagssaken i årsrapporten og ber utfyllende svar i forhold til:

Spørsmål 1: Når kan medlemsklubbene forvente å få en orientering om underslagssaken?

SVAR; Saken er omtalt i beretning på s. 13 i saksdokumentene. Utover dette vises til forbundsstyrets utdypende svar på OSI taekwondo sine spørsmål om det samme, kopiert inn her:

- Hvordan konkret underslag kunne skje/hvilke rutiner som sviktet? Det har vært rene beretninger fra revisor hele veien, har dette blitt undersøkt?

- SVAR; Underslaget som ble avdekket var en bevisst handling hvor medarbeider laget fiktive kreditnotaer og klarte på flere måter å skjule dette for både øvrige medarbeidere og de tingvalgte organer som revisor og kontrollutvalg. Forbundsstyret har foreslått i sak 5 å skifte revisjonsselskap.

- Hvilket omfang hadde saken? Både i tidsrom og kroner. En note i regnskapet anslår “min. kr 3 mill”, er dette det beste man kan få til?

- SVAR; Det ble gjort en vurdering av bl.a. revisors ressursbruk veiet opp mot behovet for å avdekke det totale omfanget i hennes 12-årige arbeidsperiode, og fant det ikke riktig å prioritere tid, krefter og ressurser til å gå like grundig inn i alle årene. I vår politianmeldelse framgår bl.a. følgende;

- «3.2 Gjerningsbeskrivelse: I det følgende gis en nærmere redegjørelse for de økonomiske forholdene som NKF mener er straffbare. NKFs medlemsklubber betaler en årlig medlemskontingent til NKF basert på klubbenes medlemstall. Innbetaling skjer ved at NKF utsteder faktura til hver enkelt klubb basert på deres innmeldte medlemstall. NN har innrømmet følgende i drøftingsmøte med generalsekretær Trond Søvik og advokat Pål Kleven den 26. september 2018; Etter mottatt betaling av medlemskontingent fra NKFs klubber i årene 2016, 2017 og 2018 reduserte NN antall innmeldte medlemmer i flere av klubbene og utarbeidet kreditnota tilsvarende differansen mellom innmeldt medlemstall og redusert medlemstall. Klubbene mottok aldri kreditnotaen eller penger/mellomlegget, og i stedet overførte NN pengene/mellomlegget fra NKFs bankkonto i DNB til sin private bankkonto NR. i NN bank. Første kjente bankoverføring skjedde september 2016 og NKF har avdekket 34 overføringer. Vedlagt følger scannet dokumentasjon av utbetalingene fra NKFs nettbank til NNs private konto for årene 2016, 2017 og 2018. Bilag 1: Bankutskrifter fra DNB for 2016, 2017 og 2018. I tillegg vedlegges oppstilling på bankoverføringene for 2016, 2017 og 2018, som er utarbeidet i samarbeid med NKFs revisorer fra BDO AS, Fridtjof Ødegaard (Fridtjof.Odegaard@bdo.no) og Lene Høitomt (Lene.Hoitomt@bdo.no). Oppstillingen viser at NN har overført til egen bankkonto kr. 197 349 i 2016, kr. 440 593,90 for 2017 og kr. 224 936,40 i 2018, totalt 34 bankoverføringer på kr. 862 879,30. Bilag 2: Oppstilling av bankoverføringer for 2016, 2017 og 2018. BDO har innhentet informasjon fra DNB 10 år tilbake i tid for å kontrollere om NN har gjennomført tilsvarende overføringer før september 2016.»

- Forbundet er forsikret mot underslag, og det er inntektsført kr. 1.140.000,- i 2018. Hvor langt har man kommet i prosessen med å få tilbakebetalt pengene til seksjonene og berørte enkeltpersoner? Og hva skjer med differansen mellom det estimerte beløpet og hva som er inntektsført?

- SVAR; Det er fellesdriften som har blitt tappet og forsikringssummen har inngått der. De tapte pengene har aldri blitt inntektsført da underslaget ble foretatt ved fiktive kreditnotaer.

- Etter rutinegjennomgangen med NIF, hva ble konsekvensen? Det snakkes om en omorganisering, men ikke konkret om rutineendringer eller hvordan man sikrer at en tilsvarende sak ikke kan skje igjen.

- SVAR; Etter underslaget i Kampsportforbundet som ble avdekket sept. 2018 ble det raskt iverksatt aksjoner for å videreføre regnskapsfunksjonen. Idrettens regnskapskontor (IRK) ble engasjert samt en egen controller funksjon. Dette grepet reduserer risikoen for nye underslag ved å fordele oppgaver innen økonomiføring og oppfølging på ulike funksjoner fremfor en enkelt betrodd medarbeider. IRK har egne lønnsmedarbeidere og egne regnskapsførere og en ledelse via autorisert regnskapsfører. Kontering og attestering skjer som før i Visma Approval, d.v.s. at hver medarbeider attesterer og konterer sine bestillinger, dernest kontrolleres føringen (og ev. retter opp konteringen) av controller (tidl. regnskapsfører), før den går til generalsekretær for endelig godkjenning/anvisning. Utbetalinger godkjennes i bank og via AutoPay gjennom autorisering av 2 personer, vanligvis av betrodd medarbeider hos IRK sammen med generalsekretær og/eller controller.

_____________

Spørsmål 2: Hvor mye er underslått?

SVAR; Besvart over.

_____________

Spørsmål 3: Hvordan er det mulig at dette kunne skje?

SVAR; Besvart over.

_____________

Spørsmål 4: Hvor mye dekkes av underslagsforsikring og tilbakebetales til forbundet?

SVAR; Besvart over.

_____________

Spørsmål 5: Hvordan vil denne tilbakebetalingen komme klubbene til gode?

SVAR; Det vises til svar tidligere gitt Romerike Shotokan kk JSKA: Det er forbundets fellesdrift som har blitt tappet og forsikringssummen har inngått der. De tapte pengene har aldri blitt inntektsført da underslaget ble foretatt ved fiktive kreditnotaer. Klubbene har dermed ikke direkte lidd noe tap, men indirekte gjennom forbundet.

_____________

Spørsmål 6: Dersom avstemmingsrutiner eksisterer kan et underslag av gebyrer som har fast sum og deles per medlem/forbund avstemmes.

Forefinnes det slike avstemmingsrutiner og er inntektene avstemt?

SVAR; Ja.

Spørsmål vedrørende nytt medlemssystem

Spørsmål 1: Når skal nytt medlemssystem være på plass i alle klubber?

SVAR; Senest ila. Q1 2021.

_____________

Spørsmål 2: Hvem har vært ansvarlig for å kvalitetssikre kontrakten for nytt medlemssystem?

SVAR; Administrasjonen har framforhandlet kontrakten med hjelp av ekstern mentor fra Norsk Sykepleierforbund og deretter tatt opp til vedtak i forbundsstyret.

_____________

Spørsmål 3: Hvordan kan et medlemssystem bli så kraftig forsinket?

SVAR; Når vi som følge av underslaget mistet vår økonomikonsulent gikk også kompetanse tapt som var viktig inn mot det nye medlemssystemet og økonomifunksjonaliteten der med reskontro o.a. Dette både forsinket og «fordyret» investeringen vår i medlemssystemet og fikk en slags dominoeffekt med flere samtidige uheldige forhold knyttet til leveransen. Når NIF valgte samme leverandør ble det etablert dialog for å se på samkjøring med utgangspunkt i kampsport systemet. Her tok det noe tid før Idrettsforbundet landet sin strategi med valg av løsning, enten kjøpe ut kampsportforbundet og bygge videre på den eller bygge en separat «multi tenant» løsning og invitere kampsport inn.

_____________

Spørsmål 4: Hva er totalkostnaden for nytt medlemssystem beregnet til?

SVAR; Det vises til svar også gitt Romerike Shotokan kk JSKA: I saksdokumentet framgår følgende;

Kostnadene som den gang var estimert, kr. 5 mill. + driftsutgifter, skulle altså fordeles over 5 år f.o.m. 2019. Forbundet har imidlertid fått til en avtale med NIF fra 2020 (NIF har valgt samme leverandør som NKF) og har valgt å utgiftsføre det hele på de to årene vi nå har bak oss.

_____________

Spørsmål 5: Her er det tidligere vist til at man har en «fast kontrakt» hvordan er det da mulig at overskridelsene på kostnaden allerede har oversteget 50%

SVAR; Det vises til svar også gitt Romerike Shotokan kk JSKA: Forbundstinget har vedtatt et rammebudsjett som forbundsstyret har lagt til grunn for sine vurderinger. Ved å ta hele kostnaden på 2018/19 har det blitt en budsjettsprekk, men til gjengjeld er det hele nå kvittert ut og forbundet behøver ikke ta høyde for å avskrive kostnader på medlemssystem de neste årene.

_____________

Spørsmål 6: Hvordan skal overskridelsen dekkes?

SVAR; Via egenkapitalen slik det framgår i disponeringene i regnskapene.

_____________

Spørsmål 7: Hvem blir stilt til ansvar for overskridelsen?

SVAR; Forbundsstyret er høyeste organ mellom forbundstingene. Styret mener imidlertid å ha opptrådt ansvarlig med utgangspunkt i følgende opplysninger som framkommer av saksdokumentene.

Det vises for øvrig til mer info i svaret til Romerike Shotokan kk JSKA, kopiert inn her under spørsmål 5.

_____________

Spørsmål vedrørende andre forhold

Spørsmål 1: Hvordan ble saken til Bærum Kampsport behandlet av forbundsstyret, altså hvor mange medlemmer i forbundsstyret deltok i behandlingen?

SVAR; 10 styremedlemmer deltok og fattet enstemmig vedtak, jf. https://kampsport.no/wp-content/uploads/2020/06/FS-m%C3%B8te-10-2018-2020-ny.pdf

_____________

Spørsmål 2: Hvordan kan forbundsstyret la en inhabil administrasjonsmedarbeider delta både i behandlingen og endog få ansvar for å sende saksgrunnlaget til NIF?

SVAR; Forbundsstyret mener at saken/varselet er tatt alvorlig og er håndtert i henhold til gjeldende varslingsrutiner.

_____________

Spørsmål 3: Hvorfor fikk ikke Bærum Kampsport innsyn i saken som var oversendt slik de ba om?

SVAR; Det ble foretatt nødvendige undersøkelser, og både varsler og administrasjonen har fått anledning til å legge fram sitt syn på saken. Saken ble oversendt NIF og avhendet fra forbundsstyret.

_____________

Spørsmål 5: Hvorfor er ikke sakene som ble sendt inn også sendt alle medlemmene i forbundsstyret og lagt inn som en sak i protokollen?

SVAR; Sakene ble sendt hele styret (saksframlegg FS19 Bærum kampsport).

_____________

Til slutt, det påstås fra generalsekretæren at forbundet straks rapporterte til OLT når de ble gjort oppmerksom på at det var søkt støtte til utøver basert på feil resultater. Dette skjedde i februar 2020 etter at forbundet fikk saken fra Bærum Kampsport.

Imidlertid ble dette kjent i desember 2019 da resultatet av søknadene om tildeling av støtte fra OLT ble kjent i miljøet/på FB etc. Det ble da stilt spørsmål til Sportsavdelingens ansvarlig hvordan en utøver kunne få støtte som ikke hadde de resultatene som var kravet til OLT.

Altså over 2 måneder før Trond Søvik flagget dette til OLT og etter at samme utøver fikk støtte år 2 basert på resultatene fra år 1. Mao. forbundet har tatt imot støtte på til sammen kr 120.000 basert på feil opplysninger i søknad – uten å flagge dette til OLT straks de fikk tilbakemelding i miljøet på at dette var tildelt på feil grunnlag.

SVAR; Det ble oppgitt feil info for en utøvers resultat som gjaldt 2018 i vår rapport til Olympiatoppen for 2019 som gjaldt stipendsøknad for 2020. Dette ble varslet til OLT muntlig først og deretter i formelt møte med Olympiatoppen i februar 2020. Olympiatoppen fant likevel ikke grunnlag for å gjøre endringer som følge av dette, da det riktige resultatet var allerede godt nok for stipend fra før av.

_____________

Spørsmål 6: Hvordan kan forbundsstyret forsvare dette med å si at de ikke finner saken kritikkverdig?

SVAR; På bakgrunn av forannevnte svar, samt det faktum at NIF i sin behandling ikke har funnet faktisk grunnlag for de påstander klubben har kommet med, jf. https://kampsport.no/forbund/varslingssak-avsluttet/, kan ikke forbundsstyret finne saken kritikkverdig.

_____________

Spørsmål 7: Hvordan kan forbundsstyret være sikker på at alle disse elementene er meddelt NIF juridisk?

SVAR; Forbundsstyret er kjent med innholdet som er oversendt NIF. De stod på kopi i e-posten til NIF av 27. april 2020.

_____________

Spørsmål 8: Ansatt med ansvar for toppidrett kjenner ikke 1 av 3 utøvere på fulltidslaget sine resultater. Hvordan kan forbundsstyret fortsatt la en medarbeider som har så dårlig kunnskap om sitt ansvarsområde få fortsette å ha dette ansvaret?

SVAR; Dette er en påstand og ikke faktum. Uansett diskuteres ikke personalforhold her.

Ad sak 3: Behandle NKFs regnskap

Spørsmål til regnskap 2018

Note 5 – Inntekter

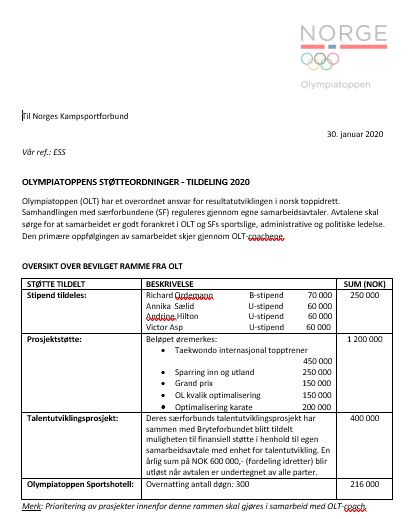

Spørsmål 1: Hvor mye av dette utgjør OLT jenteprosjektet?

SVAR; Kr. 400.000 (200.000 til karate og 200.000 til taekwondo)

_____________

Spørsmål 2: Hva er utviklingsorientert ungdom, dvs hvilken gruppe inngår her og hvor mange utøvere dreier det seg om?

SVAR; Det er øremerkete midler til talentutvikling. Vi har ca. 30 utøvere nå som er under kontrollert utvikling i samarbeid med Olympiatoppen.

_____________

Spørsmål 3: Hvordan kan forbundsstyret forsvare at representasjonsutøvere utenfor fulltidslaget ikke får støtte til å representere Norge i mesterskap når forbundet mottar over 3 mill. i støtte?

SVAR; Se https://kampsport.no/aktivitet/toppidrett/definisjon-pa-toppidrett/finansiering-og-forpliktelser/

Kostnader

Spørsmål 1: Hva benyttes støtten fra OLT til?

SVAR; Se https://kampsport.no/aktivitet/toppidrett/definisjon-pa-toppidrett/finansiering-og-forpliktelser/ samt svar også gitt Romerike Shotokan KK JKSA: Den er øremerket drift av landslagene for karate og taekwondo.

_____________

Spørsmål 2: Hvordan fordeles støtten fra OLT på de ulike konkurransegrenene, altså WT og WKF (beløp)?

SVAR; Det vises til svar også gitt til Romerike Shotokan KK JSKA: Faglige vurderinger sammen med Olympiatoppen som deretter fremlegges i budsjettforslag til forbundsstyret. Olympiatoppen tildeler midler basert på oppnådde resultater. Olympiatoppen er ansvarlig for norsk toppidrett. Det er Olympiatoppen som tar ut utøvere og støtteapparat til IOC-konkurranser. Det er staten som bevilger midler til NIF og Olympiatoppen, som igjen bevilger penger til de særidretter som har en toppidrettskultur og som de har samarbeidsavtaler med.

Landslagsmodellen skal være styrende for samarbeidet mellom Olympiatoppen og særforbundene. Den skal være rammen for særforbundenes toppidrettsarbeid, både på kort og lang sikt. Olympiatoppen prioriterer ut fra toppresultater, toppidrettskultur og potensial for medalje i neste OL/PL/VM/. Taekwondo har hatt et tett samarbeid med Olympiatoppen siden 1994. Taekwondo har nesten klart å kvalifisere seg til samtlige OL og har vunnet 2 OL-sølv kan dokumentere at de har resultater og en toppidrettskultur. Karate er kun på OL-programmet 2020 (nå 2021) og fikk noe støtte i 2020. Mye at dette skyldes at karate har hatt og har et tett OL- samarbeid med taekwondo:

_____________

Spørsmål 3: Er det noen andre konkurransegrener som får støtte fra OLT?

SVAR; Framgår av ovennevnte svar.

_____________

Spørsmål 4: Hvor mye av administrasjonens reisekostnader/støttepersonell belastes OLT midlene?

SVAR; Framgår i svar til OSI taekwondo

_____________

Spørsmål 5: Hvor mye utgjør administrasjonens kostnader av reisekostnadene til toppidrett?

SVAR; Det vises til svar på spørsmål tidligere gitt OSI taekwondo:

- Ber om en oversikt over hvor mye som brukes på reisekostnader, ifm stevner internasjonalt, fordelt på utøverkostander og støtteapparat? SVAR; Reisekostnadene totalt for toppidretten beløper seg til kr. 2.873.715,- . Vi klarer ikke å ta ut fordelingen men reisekostnadene på støtteapparatet anslås til å være ca. 20%.

- Ber om en oversikt med prosentfordeling av utgifter fordelt på hhv toppidretten vs administrasjonen (særlig reiser, opphold). SVAR; Vi klarer som nevnt ikke å ta ut fordelingen men med støtteapparatet i forannevnte inngår sportsavd. i administrasjonen.

_____________

Spørsmål 6: Hva er bakgrunnen for at representasjonsutøvere (utenom de 3 på fulltidslaget) ikke får støtte?

SVAR; Det gis støtte til flere enn fulltidslagene, men med de ressurser som er til rådighet må ressursbruken spisses for å nå forbundets målsettinger. Kampsport bruker mindre penger på toppidrett enn f.eks. kickboxing, 29 særforbund bruker mer penger på toppidrett enn NKF som har flere idretter. Kilde; NIFs nøkkeltallsrapport

_____________

Spørsmål 7: Tidligere, før tilsetting av nåværende landslagssjef, fikk representasjonsutøvere dekket sine kostnader i mer eller mindre grad.

Hvordan kan forbundsstyret prioritere å for eksempel dekke kostnader for støttepersonell fult og helt, som i tillegg lønnes samtidig som utøvere ikke får noe støtter?

SVAR; Engasjerte trenere er profesjonelle og skal ha dekket sine kostnader ifm. utøvelse av sitt arbeid. Det samme gjelder administrasjonen.

Note 8 – kostnader

Spørsmål 1: «Treningsutstyr, seksjonsutgifter/landslag kr 2.859.097,» – hva dekker dette beløpet? Beløpet bes splittet eller henvises HB postene som dekker beløpet.

SVAR; Det er utstyrsmidler fra Sparebankstiftelsen DNB som er tildelt klubber samt noen egne kostnader i seksjonene. Klarer ikke å få frem splitt da NIF har avviklet Visma Global som ble benyttet i 2018.

_____________

Spørsmål 2: Hvilke av seksjonene utgifter dekkes her og hvorfor?

SVAR; Dette er totalregnskapet for NKF som dermed består av både fellesdrift og seksjoner. Seksjonenes egne kostnader framkommer i deres regnskaper.

_____________

Spørsmål 3: «Nytt medlemssystem kr 3.598.516 –». Hva dekker dette da systemet fortsatt ikke er rullet ut?

SVAR; Dette er utviklingskostnader basert på kravspesifikasjonen. Se for øvrig info i svar til Romerike Shotokan kk JSKA!

Note 11 – kostnader

Spørsmål 1: «Representasjonsgaver og premier til kr 712.242 ,–» – Hvor mye av dette utgjør gaver?

SVAR; Kr. 96.720 som gjelder lagerendring på premier.

_____________

Spørsmål 2: I balansen under note 20 er det oppført neste 6 mill i leverandørgjeld, en økning på over 5 mill fra året før.

Hva består denne leverandørgjelden av?

SVAR; Høy leverandørgjeld ved utgangen av 2018 skyldes i hovedsak investeringer i medlemssystem samt idrettsutstyr som er innkjøpt til klubbene via Sparebankstiftelsen DNBs midler. Disse kostnadene påløpte mot slutten av året. Hvem det gjelder framgår av note 20.

SPØRSMÅL TIL REGNSKAP 2019

Spørsmål 1: Note 5 – utviklingsorientert ungdomsidrett, Hva er dette og hvem representerer denne gruppen?

SVAR; Er tidligere besvart under pkt. 4.

_____________

Spørsmål 2: Note 7 – Hvor mye av denne posten dekker lønn til landslagstrenere på hhv. WT og WKF?

SVAR; Ganske nøyaktig 1,3 mill. dekker deres engasjementsavtaler til sammen. De må selv dekke regnskap, forsikring, pensjon, m.m.

_____________

Spørsmål 3: Note 8 – nytt medlemssystem kr 4.250.005? Totalt har det nye medlemssystemet kostet 7.750.000. Hva skyldes budsjettsprekken og hvem er ansvarlig for dette prosjektet som synes å være uten kontroll?

SVAR; Prosjektet er ikke ute av kontroll. Se for øvrig svar til Romerike Shotokan kk JSKA!

_____________

Spørsmål 4: Note 9 – reiseutgifter kr 5.834.081 en betydelig sum.

Hvor mye av denne summen tilhørere administrasjonen?

SVAR; Kr. 4,3 mill. fremgår av note 28 som gjelder fellesdriften med styre- og komiteutgifter, administrasjonens og kurslæreres reiseutgifter samt landslag/støtteapparat. Vi klarer ikke å skille ut hver enkelt gruppe uten svært mye manuelt arbeid som må utføres på bestilling/oppdrag til Idrettens Regnskapskontor.

Generelle spørsmål som ikke dekkes under notene

Spørsmål 1: Hva koster toppidrett for grenene WT og WKF (beløpene)?

SVAR; Her følger utskrift fra Visma på kostnadssiden for landslag/toppidrett med støtteapparat, lønns-/sosiale utgifter og felles treningslokaler samt leiligheter for fulltidsutøvere. Mye av kostnadene er relatert til internasjonal deltakelse (samlinger og konkurranser, innhenting av sparringspartnere til Norge, osv.).

_____________

Spørsmål 2: Hvor mye av administrasjonens lønnskostnader belastes toppidrett?

SVAR; Ca. 2 mill. av administrasjonens lønnskostnader relateres til stillinger som for det meste er toppidrettsinnrettet.

_____________

Spørsmål 3: Hva koster landslagstrener for hhv. WKF og WT inkl. bokostnader for trener og familien (beløp)?

SVAR; Som før nevnt kr. 1,3 mill. for deres engasjementsavtaler til sammen. De må selv dekke egen bolig og andre personlige utgifter.

_____________

Spørsmål 4: Hva er de totale kostnadene for fulltidslaget til hhv. WT og WKF?

SVAR; Framgår av oppsettet som vist over, kr. 1.962.391 for karate og 3.447.039 for taekwondo for 2019.

_____________

Spørsmål 5: Kan kostnadene for fulltidslagene skilles ut i egne noter i regnskapet?

SVAR; Ja, forbundsstyret kan vurdere hva som er hensiktsmessig detaljeringsgrad i regnskapet.

_____________

Spørsmål 6: Hva er totale reisekostnader for toppidrett for hhv. WT og WKF?

SVAR; Framgår av oppsettet som vist over hvor sum internasjonal aktivitet for det meste gjelder reisevirksomhet.

_____________

Spørsmål 7: Hvordan kan forbundsstyret forsvare å ha en landslagstrener for WKF med ansvar for seniorer på 9 året, uten at denne treneren hverken har resultater, altså ikke en eneste senior medalje og i tillegg aldri har blitt evaluert av klubber eller utøvere/tidligere landslagsutøvere?

NKF velger å ikke evaluere trenere. Hvorfor og hvordan kan forbundsstyret år etter år signere en ny avtale med en trener uten resultater?

Med bakgrunn i resultatene, hvordan forsvarer forbundsstyret å bruke medlemmenes penger på denne treneren og det opplegget han leder som i tillegg gjør at talentene forsvinner?

SVAR; Dette er en påstander og ikke faktum. Uansett diskuteres ikke personalforhold her. Sammen med Olympiatoppen evalueres opplegget løpende og NKF er blant de særforbundene som Olympiatoppen har tro på og støtter basert på resultatene som leveres.

Ad sak 5: Bytte av revisor

Spørsmål 1: Hvorfor foreslår forbundsstyret bytte av revisor og velger noe helt annet enn NIF?

SVAR; NIFs økonomisjef har bedt NKF vurdere bytte etter underslagsaken. Det er innhentet anbud og forbundsstyret har landet på foreslåtte selskap.

_____________

Spørsmål 2: Når får NKF utbetalt erstatning fra forsikringsselskapet etter underslaget?

SVAR; Det er utbetalt, jf. note 14 i regnskapet for 2018.

_____________

Spørsmål 3: Hvordan er forholdet mellom ledelsen i forbundet og BDO etter underslagssaken?

SVAR; Det er nøytralt og profesjonelt.

Ad sak 3: Behandle NKFs regnskap (samme innspill er sendt til seksjonsmøte Fleridrett ad. sak 3: Behandle seksjonens regnskap)

Vi ser at overskudd 2018 er på 27 704 (oppgitt som egenkapital FLIS, se note 19, s.23 i forbundssakspapirene), og overskudd 2019 på 253 186 ble overført til «fri egenkapital NKF» (idem, s. 34) og at egenkapital for FLIS dermed er på 0,- i slutten av 2019 (idem, note 19, s. 38).

Regnskap 2020 foreligger ikke før neste ting, men spørsmålene nedenfor gjelder også for regnskapsåret 2020, når FLIS formelt sett fortsatt er aktiv, og dermed også fikk utløst hodestøtte til sine medlemmer.

I en artikkel om reorganisering av NKF (3. mars. 2019) sies det at:

«De mindre kampidrettene har allerede vært fordelt under de ulike seksjonene, men følgende idretter har egen fleridrettseksjon; aikido, capoeira, kendo, kuntao (kali/arnis/eskrima) og wushu. Disse foreslås også fordelt og dermed er det ikke påtenkt med en fortsatt egen seksjon for fleridrett fra 2020. På denne bakgrunn har forbundsstyret foreløpig fryst seksjonens midler inntil dette forholdet er avklart. Her må det nærmere avklaringer til i utredningen. I mellomtiden skal klubbene innen fleridrett ivaretas på best mulig måte direkte under NKF og NIF.»

og « Disponible økonomiske midler fordeles mellom idrettsgrenene basert på ren matematisk utregning basert på medlemstall» slik jeg fortår det, er det foreslått at aikido vil komme inn i den nye jujutsu-seksjonen. Dette blir avgjort i neste møte til vinteren som vil handle om omorganiseringen.

Regnskapet syner å vise noe helt annet. Derfor vil vi gjerne vite eller blir forsikret om, samt at dette kommer tydelig frem i regnskapet i notene:

- Hvis midlene fra 2018 og 2019 overskuddene er fryste, da er de i prinsippet fortsatt FLIS-grenene sine og burde komme FLIS-grensmedlemmene til gode, hvordan reflekteres det i regnskapet som viser at egenkapital for FLIS er 0,-

Kan det forsikres at disse hodestøttemidlene som skal «fordeles matematisk» følge FLIS-grenene bort til den nye grenen de kommer til? - Hvis FLIS-grenene skal blir fordelt til andre seksjoner (aikido til jujutsu), burde da ikke den forholdsmessige andelen av støtten som skal til hver av grenene følge dem til sine respektive nye grener? For eksempel: midler utløst av aikidomedlemstall burde blitt øremerket aikido, og følge aikidomedlemmene over til den nye jujutsu seksjonen.

- Hvordan kan vi blir forsikret om at hodestøtten i fremtiden vil gå til grenene som utløser midlene og ikke til å subsidiere andre grener i seksjonen eller til forbundskassen?

- Hva ble det av 2020 midlene? Ingenting ble avsatt til klubbstøtte i FLIS. Ble disse også fryst eller «anektert»? Eller hvordan vil regnskapet vise at midlene er fryst og ikke anektert? Og hvordan de vil bli disponert.

Det sies at seksjonene ble belastet en god andel av egenkapitalen sin til å finansiere det nye medlemssystemet – f.ex. Jujutsu med ca 140’000 (son er en del av sitt overskudd) – mens i dette regnskapet ser det ut som at HELE Flis-overskuddet ble anektert. Kan man synliggjøre hva det blir av disse midlene?

___________________

Svar på vegne av forbundsstyret;

Det er belastet en andel av hver seksjons egenkapital til investering i det nye medlemssystemet. Det framkommer av regnskapet for 2018 hvor fleridrett seksjonen sitter igjen med en egenkapital på kr. 27.704,- etter dette.

For 2019 er ikke seksjonene belastet noe ifm. nytt medlemssystem, men fleridrett seksjonens egenkapital er flyttet til forbundets frie egenkapital. Forbundsstyret har foretatt disponeringen mtp. sammenslåing av jujutsu og fleridrett seksjonene i 2021. I forkant av dette har forbundsstyret fryst deler av seksjonens midler men åpnet for å dekke bl.a. alle konkurranser i seksjonen. Så lenge fleridrett seksjonen fortsatt ikke er avviklet har seksjonen fått tildelt aktivitetsmidler sammen med øvrige seksjoner, men egenkapitalen er overført til fellesskapet.

Ifm. reorganiseringen avventer forbundsstyret svar på forespørsel som er sendt Norges idrettsforbund. Alle forhold rundt endelig modell er derfor ikke avklart i skrivende stund.

Ad sak 3: Behandle NKFs regnskap

Spørsmål 1: Hva benyttes støtten fra OLT til?

SVAR; Den er øremerket drift av landslagene for karate og taekwondo.

_____________

Spørsmål 2: Hvordan fordeles støtten fra OLT på de ulike konkurransegrenene, altså WT og WKF (beløp)?

SVAR; Faglige vurderinger sammen med Olympiatoppen som deretter fremlegges i budsjettforslag til forbundsstyret. Olympiatoppen tildeler midler basert på oppnådde resultater. Olympiatoppen er ansvarlig for norsk toppidrett. Det er Olympiatoppen som tar ut utøvere og støtteapparat til IOC-konkurranser. Det er staten som bevilger midler til NIF og Olympiatoppen, som igjen bevilger penger til de særidretter som har en toppidrettskultur og som de har samarbeidsavtaler med.

Landslagsmodellen skal være styrende for samarbeidet mellom Olympiatoppen og særforbundene. Den skal være rammen for særforbundenes toppidrettsarbeid, både på kort og lang sikt. Olympiatoppen prioriterer ut fra toppresultater, toppidrettskultur og potensial for medalje i neste OL/PL/VM/. Taekwondo har hatt et tett samarbeid med Olympiatoppen siden 1994. Taekwondo har nesten klart å kvalifisere seg til samtlige OL og har vunnet 2 OL-sølv kan dokumentere at de har resultater og en toppidrettskultur. Karate er kun på OL-programmet 2020 (nå 2021) og fikk noe støtte i 2020. Mye at dette skyldes at karate har hatt og har et tett OL- samarbeid med taekwondo.

_____________

Spørsmål 3: Hvor mye utgjør administrasjonens kostnader av reisekostnadene til toppidrett?

SVAR; Anslagsvis ca. 20%.

_____________

Spørsmål 4: Hva er bakgrunnen for at representasjonsutøvere (utenom de 3 på fulltidslaget) ikke får støtte?

SVAR; Det gis støtte til flere enn de som er på fulltidslagene, men med de ressurser som er til rådighet må ressursbruken spisses for å nå forbundets målsettinger.

_____________

Spørsmål 5: Tidligere, før tilsetting av nåværende landslagssjef, fikk representasjonsutøvere dekket sine kostnader i mer eller mindre grad.

Hvordan kan forbundsstyret prioritere å for eksempel dekke kostnader for støttepersonell fullt og helt, som i tillegg lønnes samtidig som utøvere ikke får noe støtte?

SVAR; Engasjerte trenere er profesjonelle og skal ha dekket sine kostnader ifm. utøvelse av sitt arbeid. Det samme gjelder administrasjonen.

_____________

Note 11 – kostnader

Spørsmål 1: Representasjonsgaver og premier til kr 712.242 –

Hvor mye av dette utgjør gaver?

SVAR; Svar på dette og flere av ovennevnte spørsmål er identiske med spørsmål fra Bærum kampsport, så vi henviser til å lese svarene der.

_____________

Spørsmål 2: I balansen under note 20 er det oppført neste 6 mill i leverandørgjeld, en økning på over 5 mill fra året før.

Hva er dette??

SVAR; Svar på dette og flere av ovennevnte spørsmål er identiske med spørsmål fra Bærum kampsport, så vi henviser til å lese svarene der.

I tillegg vil vi gi følgende tilleggsinfo;

Karate landslagstrener Wayne Otto har bygget opp et lag som nå er kvalifisert til å konkurrere i Premiere League, som er det øverste nivået i internasjonal karate, og har opparbeidet en toppidrettskultur både på rekrutteringslaget og på fulltidslaget. Han har resultater:

Ad sak 1: Konstituering

Spørsmål1: Tendo Karateklubb Oppsal synes det er valgt en merkelig møte form og stiller dermed noen spørsmål rundt dette og hva dette vil ha av konsekvenser for møtets og sakenes gang. Denne formen for møte fremstår som uoversiktlig og tidkrevende for alle parter. Møte form blir avholdt som en e-post utveksling med svar og spørsmål og derretter avstemmning per epost.

Hvilke møte form er vurdert fra seksjon/forbund?

SVAR; Fysisk, digitalt og skriftlig møteform er vurdert, jf. https://www.idrettsforbundet.no/tema/koronavirus/juridiske-konsekvenser/arsmoter-og-ting/

_____________

Spørsmål 2: Hvordan kvalitet sikerer Seksjon/forbund at alle representanter har fått med seg all informasjonen gjennom denne formen?

SVAR; All korrespondanse sendes representantene og utlegges her; https://kampsport.no/organisasjon/forbundsting_info/

_____________

Spørsmål 3: Hva tenker seksjon/forbund fram mot neste ting I forhold til møte form? (dette med tanke hvis korona er uendret eller det fortsatt ikke er mulighet med ett fysisk møte)

SVAR; Forbundsstyret har gitt uttrykk for ønske om fysisk møte om mulig, ev. kombinert med digital overføring.

_____________________

Ad sak 2: Behandle beretning for NKF

Spørsmål 1: Når kan medlemsklubbene forvente å få en orientering om underslagssaken?

SVAR; Saken er omtalt i beretning på s. 13 i saksdokumentene. Utover dette vises til forbundsstyrets utdypende svar på OSI taekwondo sine spørsmål om det samme, kopiert inn her:

- Hvordan konkret underslag kunne skje / hvilke rutiner som sviktet? Det har vært rene beretninger fra revisor hele veien, har dette blitt undersøkt?

- SVAR; Underslaget som ble avdekket var en bevisst handling hvor medarbeider laget fiktive kreditnotaer og klarte på flere måter å skjule dette for både øvrige medarbeidere og de tingvalgte organer som revisor og kontrollutvalg. Forbundsstyret har foreslått i sak 5 å skifte revisjonsselskap.

- Hvilket omfang hadde saken? Både i tidsrom og kroner. En note i regnskapet anslår “min. kr 3 mill”, er dette det beste man kan få til?

- SVAR; Det ble gjort en vurdering av bl.a. revisors ressursbruk veiet opp mot behovet for å avdekke det totale omfanget i hennes 12-årige arbeidsperiode, og fant det ikke riktig å prioritere tid, krefter og ressurser til å gå like grundig inn i alle årene. I vår politianmeldelse framgår bl.a. følgende;

- «3.2 Gjerningsbeskrivelse: I det følgende gis en nærmere redegjørelse for de økonomiske forholdene som NKF mener er straffbare. NKFs medlemsklubber betaler en årlig medlemskontingent til NKF basert på klubbenes medlemstall. Innbetaling skjer ved at NKF utsteder faktura til hver enkelt klubb basert på deres innmeldte medlemstall. NN har innrømmet følgende i drøftingsmøte med generalsekretær Trond Søvik og advokat Pål Kleven den 26. september 2018; Etter mottatt betaling av medlemskontingent fra NKFs klubber i årene 2016, 2017 og 2018 reduserte NN antall innmeldte medlemmer i flere av klubbene og utarbeidet kreditnota tilsvarende differansen mellom innmeldt medlemstall og redusert medlemstall. Klubbene mottok aldri kreditnotaen eller penger/mellomlegget, og i stedet overførte NN pengene/mellomlegget fra NKFs bankkonto i DNB til sin private bankkonto NR. i NN bank. Første kjente bankoverføring skjedde september 2016 og NKF har avdekket 34 overføringer. Vedlagt følger scannet dokumentasjon av utbetalingene fra NKFs nettbank til NNs private konto for årene 2016, 2017 og 2018. Bilag 1: Bankutskrifter fra DNB for 2016, 2017 og 2018. I tillegg vedlegges oppstilling på bankoverføringene for 2016, 2017 og 2018, som er utarbeidet i samarbeid med NKFs revisorer fra BDO AS, Fridtjof Ødegaard (Fridtjof.Odegaard@bdo.no) og Lene Høitomt (Lene.Hoitomt@bdo.no). Oppstillingen viser at NN har overført til egen bankkonto kr. 197 349 i 2016, kr. 440 593,90 for 2017 og kr. 224 936,40 i 2018, totalt 34 bankoverføringer på kr. 862 879,30. Bilag 2: Oppstilling av bankoverføringer for 2016, 2017 og 2018. BDO har innhentet informasjon fra DNB 10 år tilbake i tid for å kontrollere om NN har gjennomført tilsvarende overføringer før september 2016.»

- Forbundet er forsikret mot underslag, og det er inntektsført kr. 1.140.000,- i 2018. Hvor langt har man kommet i prosessen med å få tilbakebetalt pengene til seksjonene og berørte enkeltpersoner? Og hva skjer med differansen mellom det estimerte beløpet og hva som er inntektsført?

- SVAR; Det er fellesdriften som har blitt tappet og forsikringssummen har inngått der. De tapte pengene har aldri blitt inntektsført da underslaget ble foretatt ved fiktive kreditnotaer.

- Spørsmål 7: Etter rutinegjennomgangen med NIF, hva ble konsekvensen? Det snakkes om en omorganisering, men ikke konkret om rutineendringer eller hvordan man sikrer at en tilsvarende sak ikke kan skje igjen.

- SVAR; Etter underslaget i Kampsportforbundet som ble avdekket sept. 2018 ble det raskt iverksatt aksjoner for å videreføre regnskapsfunksjonen. Idrettens regnskapskontor (IRK) ble engasjert samt en egen controller funksjon. Dette grepet reduserer risikoen for nye underslag ved å fordele oppgaver innen økonomiføring og oppfølging på ulike funksjoner fremfor en enkelt betrodd medarbeider. IRK har egne lønnsmedarbeidere og egne regnskapsførere og en ledelse via autorisert regnskapsfører. Kontering og attestering skjer som før i Visma Approval, d.v.s. at hver medarbeider attesterer og konterer sine bestillinger, dernest kontrolleres føringen (og ev. retter opp konteringen) av controller (tidl. regnskapsfører), før den går til generalsekretær for endelig godkjenning/anvisning. Utbetalinger godkjennes i bank og via AutoPay gjennom autorisering av 2 personer, vanligvis av betrodd medarbeider hos IRK sammen med generalsekretær og/eller controller.

_____________

Spørsmål 2: Hvor mye er underslått?

SVAR; Besvart ovenfor.

_____________

Spørsmål 3: Hvordan er det mulig at dette kunne skje?

SVAR; Besvart over.

_____________

Spørsmål 4: Hvor mye dekkes av underslagsforsikring og tilbakebetales til forbundet?

SVAR; Besvart over.

_____________

Spørsmål 5: Hvordan vil denne tilbakebetalingen komme klubbene til gode?

SVAR; Det vises til svar tidligere gitt Romerike Shotokan kk JSKA: Det er forbundets fellesdrift som har blitt tappet og forsikringssummen har inngått der. De tapte pengene har aldri blitt inntektsført da underslaget ble foretatt ved fiktive kreditnotaer. Klubbene har dermed ikke direkte lidd noe tap, men indirekte gjennom forbundet.

_____________

Spørsmål 6: Dersom avstemmingsrutiner eksisterer kan et underslag av gebyrer som har fast sum og deles per medlem/forbund avstemmes.

Forefinnes det slike avstemmingsrutiner og er inntektene avstemt?

SVAR; Ja.

Spørsmål vedrørende nytt medlemssystem

Spørsmål 1: Når skal nytt medlemssystem være på plass i alle klubber?

SVAR; Senest ila. Q1 2021.

_____________

Spørsmål 2: Hvem har vært ansvarlig for å kvalitetssikre kontrakten for nytt medlemssystem?

SVAR; Administrasjonen har framforhandlet kontrakten med hjelp av ekstern mentor fra Norsk Sykepleierforbund og deretter tatt opp til vedtak i forbundsstyret.

_____________

Spørsmål 3: Hvordan kan et medlemssystem bli så kraftig forsinket?

SVAR; Når vi som følge av underslaget mistet vår økonomikonsulent gikk også kompetanse tapt som var viktig inn mot det nye medlemssystemet og økonomifunksjonaliteten der med reskontro o.a. Dette både forsinket og «fordyret» investeringen vår i medlemssystemet og fikk en slags dominoeffekt med flere samtidige uheldige forhold knyttet til leveransen. Når NIF valgte samme leverandør ble det etablert dialog for å se på samkjøring med utgangspunkt i kampsport systemet. Her tok det noe tid før Idrettsforbundet landet sin strategi med valg av løsning, enten kjøpe ut kampsportforbundet og bygge videre på den eller bygge en separat «multi tenant» løsning og invitere kampsport inn.

_____________

Spørsmål 4: Hva er totalkostnaden for nytt medlemssystem beregnet til?

SVAR; Det vises til svar gitt Romerike Shotokan kk JSKA: I saksdokumentet framgår følgende;

Kostnadene som den gang var estimert, kr. 5 mill. + driftsutgifter, skulle altså fordeles over 5 år f.o.m. 2019. Forbundet har imidlertid fått til en avtale med NIF fra 2020 (NIF har valgt samme leverandør som NKF) og har valgt å utgiftsføre det hele på de to årene vi nå har bak oss.

_____________

Spørsmål 5: Her er det tidligere vist til at man har en «fast kontrakt» hvordan er det da mulig at overskridelsene på kostnaden allerede har oversteget 50%

SVAR; Det vises til svar gitt Romerike Shotokan kk JSKA: Forbundstinget har vedtatt et rammebudsjett som forbundsstyret har lagt til grunn for sine vurderinger. Ved å ta hele kostnaden på 2018/19 har det blitt en budsjettsprekk, men til gjengjeld er det hele nå kvittert ut og forbundet behøver ikke ta høyde for å avskrive kostnader på medlemssystem de neste årene.

_____________

Spørsmål 6: Hvordan skal overskridelsen dekkes?

SVAR; Via egenkapitalen slik det framgår i disponeringene i regnskapene.

_____________

Spørsmål 7: Hvem blir stilt til ansvar for overskridelsen?

SVAR; Forbundsstyret er høyeste organ mellom forbundstingene. Styret mener imidlertid å ha opptrådt ansvarlig med utgangspunkt i følgende opplysninger som framkommer av saksdokumentene.

Det vises for øvrig til mer info i svaret til Romerike Shotokan kk JSKA, kopiert inn her under spørsmål 5.

_____________

Spørsmål vedrørende andre forhold

Spørsmål 1: Hvordan ble saken til Bærum Kampsport behandlet av forbundsstyret, altså hvor mange medlemmer i forbundsstyret deltok i behandlingen?

SVAR; 10 styremedlemmer deltok og fattet enstemmig vedtak, jf. https://kampsport.no/wp-content/uploads/2020/06/FS-m%C3%B8te-10-2018-2020-ny.pdf

_____________

Spørsmål 2: Hvordan kan forbundsstyret la en inhabil administrasjonsmedarbeider delta både i behandlingen og endog få ansvar for å sende saksgrunnlaget til NIF?

SVAR; Forbundsstyret mener at saken/varselet er tatt alvorlig og er håndtert i henhold til gjeldende varslingsrutiner.

_____________

Spørsmål 3: Hvorfor fikk ikke Bærum Kampsport innsyn i saken som var oversendt slik de ba om?

SVAR; Det ble foretatt nødvendige undersøkelser, og både varsler og administrasjonen har fått anledning til å legge fram sitt syn på saken. Saken ble oversendt NIF og avhendet fra forbundsstyret.

_____________

Spørsmål 5: Hvorfor er ikke sakene som ble sendt inn også sendt alle medlemmene i forbundsstyret og lagt inn som en sak i protokollen?

SVAR; Sakene ble sendt hele styret (saksframlegg FS19 Bærum kampsport).

_____________

Til slutt, det påstås fra generalsekretæren at forbundet straks rapporterte til OLT når de ble gjort oppmerksom på at det var søkt støtte til utøver basert på feil resultater. Dette skjedde i februar 2020 etter at forbundet fikk saken fra Bærum Kampsport.